Financiando projetos de metrô com a valorização da terra

17/12/2017 12:00 - Geraldo F. Garcia, Carlos H. Rocha e Jéssica M Jorge

O número de veículos automotores em circulação tem aumentado rapidamente. Em 2012, eram quase 50 milhões, praticamente duplicando o número de 10 anos atrás (Ministério do Meio Ambiente, 2014). Em um ambiente onde a infraestrutura tem sido idealizada e construída para o uso do automóvel, as cidades brasileiras vêm enfrentando inúmeros problemas. São congestionamentos cada vez maiores, dificuldades para estacionar, principalmente nas áreas mais centrais das cidades, emissão de gases poluentes, acidentes, tantas vezes fatais, e uma grande ocupação dos espaços públicos urbanos entre vias e estacionamentos. O resultado tem sido a diminuição da qualidade de vida nas cidades. Não é razoável, no entanto, estabelecer políticas de restrição ao uso do automóvel sem oferecer uma alternativa equivalente em termos de tempo, custo e segurança nos deslocamentos urbanos.

Diante dessa situação, os governos (federal, estadual e municipal) se empenham para oferecer serviços de transporte urbano, como os BRT, VLT, monotrilhos e metrôs. Todos eles, entretanto, mas especialmente o metrô, representam um considerável peso financeiro para as cidades. Cobrir os custos de implantação, além dos custos de operação e manutenção (CO&M), requer que os envolvidos levantem fundos de capital de várias fontes, como subsídios, empréstimos, receitas tarifá- rias, investimentos públicos diretos e emissão de títulos e obrigações.

Em tese, a principal fonte de recursos para o transporte público deve ser a receita proveniente das tarifas, mas poucas empresas de transporte no mundo conseguem cobrir os seus custos de capital e de O&M apenas com as receitas tarifárias, além do que o valor da tarifa é normalmente regulado em função de sua natureza pública. Considerando, de forma mais ampla, o papel econômico, ambiental e social do sistema de transportes, incluindo um conjunto de externalidades positivas e benefícios sociais, os governos em geral ajudam os operadores a fecharem o seu déficit financeiro, e usualmente o fazem provendo capital ou subsídios operacionais para as companhias de transporte, especialmente quando tem que compensar perdas fiscais atribuíveis a exigências regulatórias, como servir a áreas remotas, garantir os serviços em horários de pouco movimento e ainda cobrar tarifas acessíveis. Governos também transferem receitas de taxas e impostos cobrados dos usuários dos automóveis, mas quando isso não é suficiente, eles têm que procurar fontes alternativas (Suzuki, Murakami, Hong, Tamayose, 2014). A busca por métodos alternativos e flexíveis de geração de receitas e o desenvolvimento de arranjos financeiros para investimentos em transportes é um processo em curso no mundo e tarefa primordial na atual situação econômica (Medda, 2012).

Este artigo procura apresentar uma alternativa para o financiamento da infraestrutura, operação e manutenção (O&M) do metrô. Trata-se da captura da valorização da terra provocada pela ação do governo, seja por meio de mudanças regulatórias, pela construção de uma estação de metrô ou por benfeitorias diversas nas áreas urbanas em suas proximidades, conhecida internacionalmente por land value capture - LVC. Este modelo funciona melhor ainda quando combinado com a estratégia de desenvolvimento urbano orientada ao transporte, ou transit-oriented development - TOD. O artigo mostra ainda como a legislação brasileira trata o tema e, para ilustrar o conceito, apresenta como ele tem sido implantado, com êxito, no Japão.

1. TRANSIT-ORIENTED DEVELOPMENT (TOD)

O conceito TOD, primeiramente proposto pelo arquiteto Peter Calthorpe

(1993), é um termo que propõe o desenvolvimento de bairros

de uso misto em torno de estações do transporte público, normalmente

em um raio de até 800 m, uma caminhada de 10 minutos à

velocidade de 5 km/h, com altas densidades nas proximidades das

estações, decrescendo conforme aumenta a distância. Bairros de uso

misto são semelhantes a pequenas cidades, apresentam razoável

autonomia ao oferecer variados tipos de serviços, diferentes construções e espaços públicos, tais como habitações, locais de emprego,

lojas, prédios de escritórios, locais de lazer, praças e parques, tudo

isso a uma pequena distância até a estação do transporte, que pode

ser facilmente percorrida a pé ou de bicicleta. Além disso, as habitações

nesses bairros devem ser de tipos e preços variados, de forma

a oferecer oportunidades a famílias com rendas e interesses distintos.

Soluções TOD reduzem as distâncias dos percursos urbanos ao aproximar

locais de maiores atrações de viagens e, dessa forma, incentivam

as caminhadas. Esses locais devem, pois, oferecer condições

favoráveis e agradáveis aos pedestres, como boas calçadas, caminhos

diretos entre os pontos de maior atração e geração de viagens,

atratividades para as pessoas como lojas, restaurantes e bares, áreas

verdes, parques, praças e locais para sentar e descansar. Um local

favorável aos pedestres permite autonomia às crianças, acesso aos

idosos e, para alguns, a oportunidade de caminhar (Calthorpe, 1993).

TOD, porém, não se trata de uma proposta de planejamento apenas

para um bairro, mas para uma cidade como um todo. O seu conceito

se expande na medida que replicamos essas áreas urbanas em torno

das estações de transportes, especialmente do metrô, criando um

sistema de bairros semiautônomos conectados entre si pelo transporte

público. Trata-se de uma proposta de configuração urbana que se

desenvolve ao longo de eixos de transporte.

2. LAND VALUE CAPTURE FINANCE (LVC)

A terra tem o seu valor intrínseco, aquele que o proprietário pagou por ela, mas ela também pode se valorizar ao longo do tempo, por exemplo, com o aumento da população, com o desenvolvimento econômico da região, com investimentos do proprietário, com a implantação de novas infraestruturas urbanas ou com mudanças nas regras de uso do solo.

Especificamente, o impacto dos investimentos em infraestruturas de

transporte no valor da terra tem sido debatido há muito tempo, devido

em grande parte ao complexo mecanismo de capitalização induzida

pelo trânsito sob diferentes condições urbanas. Conceitualmente, o

aumento da acessibilidade e da produtividade são as causas dos

ganhos econômicos externos dos investimentos em transportes, que

são capitalizados no valor das terras próximas às instalações de transportes.

Acessibilidade é a facilidade que a pessoa encontra para se

deslocar entre os seus pontos de interesse, como a residência, o trabalho,

a escola, o comércio ou os locais de lazer, e a produtividade

aumenta com a aproximação entre as atividades econômicas e sociais

que permitem o apoio entre empresas no processo de produção e o

compartilhamento de insumos, infraestrutura e serviços (Suzuki et al.,

2014). Existe também a possibilidade de que as propriedades localizadas muito próximas às estações possam sofrer um impacto ambiental

negativo, como ruído e poluição (Mulley & Tsai, 2016). Sob a ótica da

eficiência, vista como uma forma de buscar economia de meios,

ganhos de produtividade e funcionalidade, a vida urbana cotidiana

pode ser equiparada a um contínuo processo de deslocamentos e interações.

A eficiência desses procedimentos envolve distribuição espacial

de atividades e minimização de distâncias, em que os transportes

assumem um importante papel na redução da distância-tempo entre os

diversos pontos da cidade, a distribuição das rotas de transporte urbano

e regional criam uma hierarquia de localizações (Krafta, 2014) que se

traduzem na valorização do imóvel conforme sua proximidade ao transporte

público. O preço das habitações, no entanto, não é afetado apenas

pela intervenção nas infraestruturas de transporte, mas também

por outros fatores como os atributos da própria propriedade e os atributos

da vizinhança, que são usados para explicar a influência de

características externas sobre o preço das propriedades (Mulley & Tsai,

2016). A literatura sugere ainda que o grau de impacto dos transportes

públicos no valor das propriedades pode ser afetado pela existência de

políticas públicas coordenadas de uso da terra, de áreas disponíveis

para novos desenvolvimentos, de tendências econômicas e de condições

físicas e sociais favoráveis (Du & Mulley, 2007), em que soluções

urbanas integradas, como as estratégias propostas pelo conceito TOD,

potencializam a valorização da terra.E quem deve ficar com este acréscimo

na valorização da terra provocada por ações dos governos, os

moradores locais ou a comunidade? Há certo consenso de que beneficiários

de investimentos públicos ou decisões públicas que aumentam

o valor de suas propriedades devem cobrir parcialmente os custos

dessas ações ou retornar seu benefício à sociedade (Suzuki et al.,

2014). Sob este entendimento se apoia o conceito de land value capture

finance (LVC), ou financiamento pela captura do valor da terra. LVC

pode ser definido como um método de financiamento público no qual

o governo provoca um incremento no valor do solo via decisões regulatórias,

como a mudança de destinação no uso do solo ou o aumento

no índice de aproveitamento do terreno (IAT) ou ainda via investimentos

no local, como a implantação de infraestrutura de transporte público e

institui um processo de divisão deste adicional de valor entre os interessados

(moradores, proprietários, empreendedores) ficando, ele

mesmo, com parte para financiar os investimentos em infraestrutura,

como os transportes e outras melhorias locais (Suzuki et al., 2014).

LVC possibilita alcançar amplos objetivos públicos e privados (Medda,

2012). Seus instrumentos variam muito, mas podem ser divididos em

dois grandes grupos: LVC baseado em taxação, ou baseado em

desenvolvimento. Os instrumentos baseados em taxação capturam o

aumento do valor da terra por meio de tributações como, por exemplo, pelo aumento do imposto sobre propriedade, pela contribuição

por melhorias ou por tributações especiais. Já os instrumentos LVC

baseados em desenvolvimento, mais detalhados a seguir, capturam

esses incrementos por meio de transações diretas com os terrenos ou

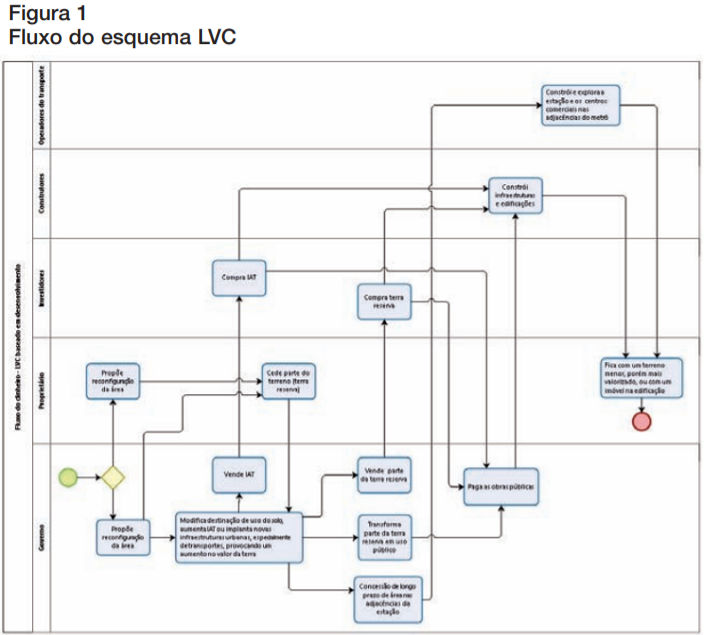

por mudanças na legislação do uso do solo (figura 1). Os modelos

baseados em desenvolvimento têm algumas vantagens sobre os

baseados em taxação. Eles têm maior potencial de financiar investimentos

de capital intensivo sem significativa oposição pública, como

ocorre nos modelos baseados em taxa, e podem gerar, além das

receitas diretas do aumento do valor da terra, recursos mais sustentáveis

a longo prazo por meio do aumento do número de passageiros

no metrô, além de novos centros comerciais, áreas de lazer e prédios

residenciais no entorno das estações (Suzuki et al., 2014), produzindo

novas rendas, empregos e mais impostos

Tipicamente, as cidades vendem a terra, concedem o direito de uso, fazem projetos conjuntos, determinam as regras de uso do solo ou negociam os direitos aéreos. Nos direitos aéreos, governos podem vender direitos adicionais de desenvolvimento, que permitam densidades maiores ou prédios mais altos, além dos limites especificados na regulamentação do uso da terra. Já um projeto conjunto é uma cooperação entre o setor público e empreendedores privados e pode garantir que o desenvolvimento de uma estação de transporte público ou das propriedades adjacentes seja feito com os proprietários contribuindo financeiramente ou fisicamente com as construções, porque o valor da sua propriedade vai aumentar. Dois tipos de projeto conjunto que têm sido usados com sucesso serão apresentados a seguir: processos de reparcelamento das terras (land readjustment) e o de redesenvolvimento urbano (urban redevelopment).

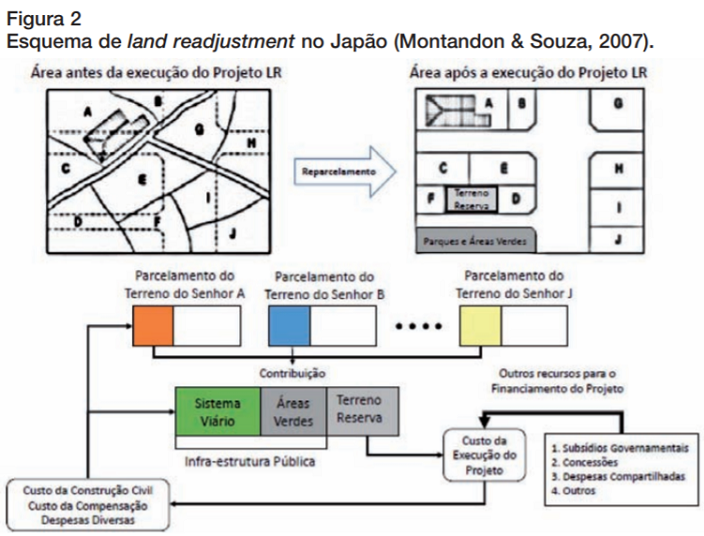

Land readjustment (LR), ou reparcelamento do terreno, originou-se na Alemanha em 1902 e foi incialmente usado para a consolidação de terras agrícolas. Hoje podemos entendê-lo como estratégia para a redefinição dos limites das unidades fundiárias via participação dos proprietários, usado como método de desenvolvimento regional por meio da implantação e melhoria da infraestrutura urbana sem precisar recorrer ao instrumento da desapropriação. Tipicamente, os proprietários agrupam suas terras, formando um consórcio, para reconfiguração e melhorias do local e recebem uma quantidade de terra urbanizada (ou unidades em edificações) diretamente proporcional a sua contribuição original. Durante a reconfiguração, uma porção de terra

é reservada para a venda, de forma a obter recursos para cobrir uma parte dos custos do redesenvolvimento, capturando benefícios gerados pelo projeto (Suzuki et al., 2014). Dessa forma, os proprietários ficam com uma parcela menor de sua propriedade ao final do processo, porém com um valor maior por causa das novas infraestruturas e serviços locais. Essas reconfigurações representam também uma oportunidade para, usando parte dos recursos obtidos, melhorar a qualidade dos espaços públicos com a construção de parques, jardins, calçadas, ciclovias e áreas de lazer. Há também a possibilidade de exigir a construção de habitações de interesse social pelos empreendedores em troca do aumento do IAT.

O método LR é aplicado em diversos países, desenvolvidos e subdesenvolvidos, demonstrando que tem caráter de uso geral, capaz de ser aplicado segundo realidades distintas ao redor do mundo. É amplamen- te usado em países do leste da Ásia, como o Japão e as Coreias do Sul e Norte, mas também em muitos outros lugares como, por exemplo, na Alemanha, Índia, Austrália, Espanha, Indonésia, Canadá, Colômbia, Nepal, entre outros (Montandon & Souza, 2007). Um estudo na Índia, no estado de Gujarat, uma revisão de dois projetos executados usando o esquema de LR mostrou que o governo local colhe substanciais benefí- cios financeiros provenientes da venda da terra reserva. Um dos motivos é que ele a retém por um considerável período de tempo antes de vendê- la, o que permite um benefício adicional e significativo proveniente de sua valorização. A habilidade para reter a terra está principalmente na capacidade de o governo não usar as receitas de sua venda para cobrir os custos iniciais do projeto. Estes custos são cobertos por um sistema rotativo de fundos, em que as receitas provenientes de um projeto de LR anterior financiam a infraestrutura de novos projetos, eliminando a necessidade de buscar financiamento externo (Mathur, 2013).

Urban redevelopment (UR), ou redesenvolvimento urbano, é uma outra forma de projeto conjunto. Tipicamente, múltiplos proprietários formam uma associação para consolidar parcelas individuais de terra em um único local de desenvolvimento, ou seja, consolidando propriedades fragmentadas em uma única para ser desenvolvida em conjunto. A terra consolidada é usada então para construir um ou mais prédios altos, com novas vias de acesso e espaços públicos abertos. Por meio deste processo, os proprietários e inquilinos têm o direito de propriedade sobre um imóvel no local com o mesmo valor da propriedade original. A área adicional de construção permitida é vendida para novos proprietários para cobrir parte dos custos das instalações públicas (Suzuki et al., 2014).

As receitas provenientes de desenvolvimentos conjuntos variam significativamente entre projetos, especialmente em países diferentes, seja pelas condições do mercado imobiliário ou pela capacidade da entidade pública de conduzir o processo (Mathur & Smith, 2013). Além disso, para que esses projetos tenham sucesso, o plano diretor precisa proporcionar uma visão de longo prazo e os responsáveis pelas políticas públicas precisam enfatizar a infraestrutura de transporte como a espinha dorsal nas estratégias de desenvolvimento espacial em seus planos, ajudando a guiar o planejamento, a busca por fontes de recursos, a construção e a operação de uma forma que os transportes públicos se tornem sustentáveis (Suzuki et al., 2014). Um LVC bem planejado pode ser uma poderosa ferramenta de financiamento e planejamento para o transporte público e investimentos relacionados ao TOD.

É importante levar em conta, no entanto, que o preço das terras, por sua

natureza, é volátil, modifica-se em resposta a mudanças econômicas e

políticas, que estão além do controle dos governos locais e das companhias

de transporte, então uma variedade de alternativas de fontes de

recursos deve estar disponível, principalmente caso os recursos provenientes

do arranjo LVC fiquem abaixo do esperado (Suzuki et al., 2014)

3. TÓQUIO: UM EXEMPLO

O Japão, país propenso a desastres naturais como terremotos e grandes

inundações, passou os últimos 80 anos dependendo de esforços

para alcançar melhores resultados técnico-tecnológicos e melhores

níveis de desenvolvimento urbano. No decorrer do século passado,

sofreu não apenas grandes desastres naturais, como também a destruição

em grandes proporções de seu território na Segunda Guerra

Mundial. Várias medidas, métodos e planos foram utilizados durante

o processo de reconstrução do país, sendo que muitas dessas medidas

foram institucionalizadas dentro da legislação de planejamento

urbano, particularmente o LR que foi legalmente introduzido pela Lei

de Consolidação do Terreno Agrícola em 1899 e atualizado e aperfeiçoado

pela Lei de LR em 1954 (Montandon & Souza, 2007). O instrumento

é responsável pelo desenvolvimento de mais de 390 mil hectares

no país (Ministry of Land, Infrastructure, Transport and Tourism

- MLITT, 2004, apud Montandon & Souza, 2007).

A base legal do planejamento urbano no Japão está na Lei do Planejamento

Urbano de 1968. Anterior a ela, durante a década de 1960, período

do grande crescimento econômico, houve uma intensa concentração

de população nas áreas urbanas, principalmente nas regiões metropolitanas.

As áreas urbanas expandiram-se de forma desordenada provocando

a formação de áreas com péssima qualidade de urbanização sem

provisão do mínimo necessário de infraestrutura, como vias de acesso e

coleta de esgoto; degradação ambiental e poluição; desequilíbrio das

funções urbanas devido aos congestionamentos resultantes do aumento

do uso de automóveis (Montandon & Souza, 2007).

A sua capital, Tóquio, é a maior metrópole do mundo, centro global de negócios, lazer e cultura da Ásia, em 14 mil km² de conurbação

urbana, com 3.500 km de trilhos e, aproximadamente, 2.000 estações.

A rede ferroviária metropolitana é operada por 48 empresas de

transporte, incluindo o metrô, linhas de trem e monotrilhos que permitem

aos passageiros comutar entre as linhas em terminais integrados,

compartilhando da mesma infraestrutura, usada por múltiplas linhas.

A Lei de Negócios Ferroviários (Railway Business Law) permite às

agências ferroviárias separarem a propriedade das infraestruturas de

operação das linhas de forma a lidar com os crescentes custos e riscos

de novos projetos, estabelecendo um equilíbrio financeiro sobre

múltiplas linhas e melhorando os serviços aos passageiros ao permitir

acesso a múltiplos serviços no mesmo caminho, o que permite a

várias empresas oferecerem um transporte sem costuras pela área

metropolitana (Suzuki et al., 2014). Com essa oferta de transportes

públicos, apenas pouco mais que 10% dos deslocamentos pessoais

na cidade são feitos com o uso do automóvel (Kuwabara, 2013).

3.1. Arranjos de financiamento no modelo japonês

Novos projetos metroferroviários requerem que as agências públicas e

privadas de Tóquio levantem enormes fundos de capital, de várias fontes,

incluindo receitas tarifárias, investimentos públicos, emissão de

títulos e obrigações, subsídios, empréstimos sem juros, dívidas de

longo prazo e LVC. O LR tem sido o mais importante instrumento de

LVC para criar áreas de desenvolvimento vinculadas ao transporte. Tradicionalmente,

entidades de desenvolvimento, incluindo agências de

habitação pública, órgãos públicos e empresas ferroviárias privadas

adquirem terras com baixo preço para desenvolvimento imobiliário, em

que serão oferecidos um conjunto de serviços públicos e novas linhas

do sistema ferroviário. Mas, de acordo com a abordagem de LR, múltiplos

proprietários também podem organizar uma cooperativa e consolidar

um conjunto de terrenos, inicialmente com formatos irregulares,

convertendo-os em parcelas menores, mas com formatos regulares,

infraestrutura urbana, serviços públicos, uso comercial e residencial

dos imóveis e com valores mais altos que as parcelas originais. Vias,

parques, calçadas, estações e outras infraestruturas são financiadas

em parte pela venda da terra (Suzuki et al., 2014).

No land readjustment japonês, todos os proprietários e inquilinos contribuem para o financiamento e a realização do projeto, distribuindo de maneira equilibrada os custos e os benefícios dos resultados. Os projetos são autorizados pelos governos local e nacional, após um acordo entre os proprietários da área do projeto, por meio de uma lei específica de execução elaborada de acordo com os parâmetros estabelecidos pela Lei do LR de 1954. Durante o processo, os terrenos são redimensionados, reposicionados, e as unidades fundiárias passam a ter nova área e formato. Em alguns casos, suas edificações podem até ser realocadas e o direito sobre a propriedade do antigo lote é transferido e convertido ao novo por meio do processo de reconfiguração e do direito de conversão (Montandon & Souza, 2007).

Os projetos de LR propõem uma distribuição equilibrada dos custos e

benefícios. Cada proprietário contribui com uma porção dos seus lotes

ou contrapartida financeira para o desenvolvimento das infraestruturas

urbanas e, por outro lado, os benefícios resultantes do processo de

desenvolvimento também são distribuídos de forma proporcional à

contribuição. Como os proprietários contribuem com parte de sua propriedade,

o novo lote resultante torna-se menor, porém readaptado às

novas funções, e, após a execução do projeto, seu valor é maior do que

antes do processo, por causa da melhoria efetiva de sua utilização e da

proximidade às novas instalações urbanas. Parte da contribuição dos

proprietários é utilizada para a constituição de terrenos reserva, que

podem ser comercializados no mercado com a finalidade de financiar

custos do projeto e de sua execução, ou podem se converter em área

pública para a implantação de infraestrutura urbana, como avenidas,

ruas e parques. A absorção dos benefícios do desenvolvimento é feita

por parte do poder público por meio da constituição de novas áreas

públicas, sem o uso do instrumento de desapropriação, e por parte da

iniciativa privada pela sobrevalorização fundiária após a execução do

projeto. Extensamente aplicado no país, o LR ficou conhecido como a

“mãe” do planejamento urbano no Japão (Montandon & Souza, 2007).

Como essas novas instalações beneficiam não apenas os residentes locais, mas, em muitos casos, têm um alcance regional, os governos podem fornecer subsídios para cobrir os custos iniciais do projeto ou aqueles que não puderem ser pagos por outros mecanismos de financiamento. Esse sistema de subsídio pode servir também para resolver outros tipos de problemas, como, por exemplo, o ressarcimento aos proprietários por possível desvalorização de suas propriedades ou prejuízos causados pelo projeto (Montandon & Souza, 2007).

Já pelo mecanismo de redesenvolvimento urbano (urban redevelopment),

o outro mecanismo de desenvolvimento conjunto, o governo nacional

japonês paga por um terço dos serviços iniciais de pesquisa e preparação

do terreno e por metade da infraestrutura. Normalmente, múltiplos proprietários

estabelecem uma cooperativa para receber subsídios do governo,

consolidar seus terrenos em um local de desenvolvimento e construir

“arranha-céus” e também novas vias de acesso e espaços públicos abertos.

O departamento local de planejamento analisa a proposta de redesenvolvimento,

muda o código de zoneamento e aumenta o máximo IAT. Isso

ocorre normalmente ao redor de estações de transporte público onde o potencial de uso comercial da terra é alto. Por meio desse processo, os

proprietários originais ficam com o direito de receber um imóvel no novo

prédio, que tenha um valor igual à sua propriedade original. Existe também

a possibilidade de um empreendedor pegar todos os direitos de propriedade

dos terrenos para acelerar o projeto de redesenvolvimento. A área

adicional de construção, ou aumento do coeficiente de aproveitamento do

terreno, autorizada pelo governo local, é vendida para cobrir parte dos

custos do projeto. Os instrumentos usados para o desenvolvimento das

terras no Japão são principalmente inclusivos através da construção de

um consenso das partes interessadas (Suzuki et al., 2014).

Nesses últimos anos, por causa dessa composição financeira abrangente,

as corporações metroferroviárias em Tóquio têm cumprido

múltiplos papéis, além da operação do sistema, tais como corretagem

imobiliária e planejamento urbano. As principais empresas de transportes

privadas na área metropolitana têm considerável parcela de

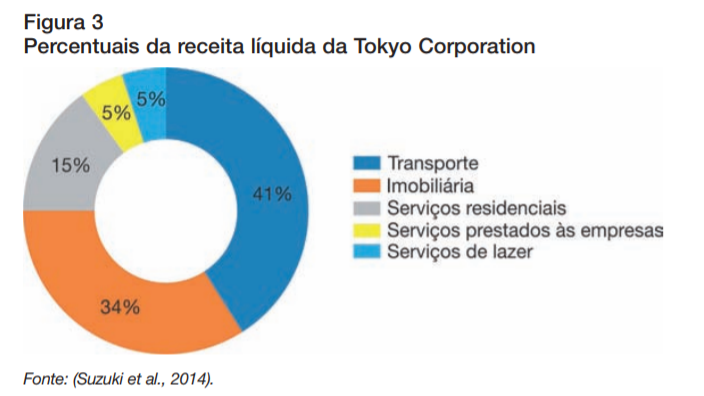

sua receita vinda do mercado imobiliário. A maior delas, Tokyu Corporation,

conhecida internacionalmente por suas práticas de LVC nas

últimas décadas, tem suas receitas líquidas provenientes de diferentes

práticas comerciais: no ano de 2013, o investimento imobiliário

contribuiu com 34% da receita líquida e os serviços de transporte,

incluindo o ferroviário e o sistema de alimentação por ônibus, com

41%. Os outros 25% vêm de serviços de habitação, de comércio e de

lazer (Suzuki et al., 2014) (figura 3), o que indica a importância crescente

de prover múltiplos serviços associados aos investimentos no

metrô (Tokyo metro, n.d.), auxiliando nos custos de longo prazo com

a operação e a manutenção do sistema (Suzuki et al., 2014). Na cidade

de Tóquio, é comum a construção de grandes centros comerciais

no subsolo e sobre a estação do metrô, locais de grande valor comercial,

e exploradas pelas operadoras do sistema.

A rica experiência de Tóquio com a aplicação do LVC em projetos urbanos orientados ao transporte (TOD) nos oferece algumas importantes lições:

– O plano diretor do governo central conduz a um desenvolvimento regional e contém diretrizes para a extensão da rede ferroviária para diferentes entidades públicas e privadas.

– Empresas de transporte precisam ter o direito de longo prazo de manter a posse e a administração de propriedades para gerar receitas para o desenvolvimento e oferta de serviços nas estações.

– Para criar ambientes de alta qualidade próximos à estação, devem ser providos substanciais bônus de densidade. Os empreendedores privados são encorajados a suprir a infraestrutura social e serviços e promover um desenvolvimento urbano inclusivo (Suzuki et al., 2014).

4. LVC NO BRASIL

A legislação brasileira tem instrumentos razoavelmente compatíveis com as técnicas LVC, mas algumas adequações podem facilitar o seu uso. O Estatuto da Cidade (Lei nº 10.257 de 2001) tem entre suas diretrizes (art. 2º) a “recuperação dos investimentos do poder público de que tenha resultado a valorização de imóveis urbanos” e a “cooperação entre os governos, a iniciativa privada e os demais setores da sociedade no processo de urbanização, em atendimento ao interesse social”. O Estatuto prevê instrumentos (art. 4º) que podem ser usados no financiamento de infraestruturas urbanas, como a contribuição por melhoria, a outorga onerosa do direito de construir, as operações urbanas consorciadas e o consórcio imobiliário (art. 46).

A outorga onerosa do direito de construir (figura 4) significa conceder

ao proprietário do terreno o direito de construir acima do coeficiente

de aproveitamento do terreno, mediante contrapartida a ser prestada

pelo beneficiário. Essa contrapartida pode ser um valor financeiro

obtido por meio da emissão e negociação pelo poder público de certificados

de potencial adicional de construção (Cepac) (art. 34), ou

pode ser em troca de uma parcela do terreno que pode ser usada para

criação de espaços públicos e áreas verdes, implantação de equipamentos

urbanos comunitários, regularização fundiária, execução de

projetos de interesse social entre outros fins previstos no artigo 26.

Operação urbana consorciada (OUC) é o “conjunto de intervenções e

medidas coordenadas pelo poder público municipal, com a participação

dos proprietários, moradores, usuários permanentes e investidores

privados, com o objetivo de alcançar em uma área transformações

urbanísticas estruturais, melhorias sociais e a valorização ambiental”

(art. 32). Por meio dela, é possível remanejar o parcelamento, uso e ocupação do solo e subsolo, também mediante contrapartida dos

proprietários, usuários e investidores, em função da valorização da

terra. Em projetos greenfield, os investidores privados podem pagar

para obter os direitos de propriedade, o que facilita sua execução.

OUC se assemelha às operações de land readjustment.

O Estatuto da Cidade define ainda o consórcio imobiliário como a “forma de viabilização de planos de urbanização ou edificação por meio da qual o proprietário transfere ao poder público municipal seu imóvel e, após a realização das obras, recebe, como pagamento, unidades imobiliárias devidamente urbanizadas ou edificadas” (art. 46, § 1º). Trata-se, porém, de um instrumento que merece uma revisão legal. Em um trabalho feito pelo Núcleo de Estudos e Pesquisas do Senado Federal, Pinto (2013) faz duas observações importantes a respeito das limitações impostas ao uso do consórcio imobiliário. A primeira é que o Estatuto prevê que “o valor das unidades imobiliárias a serem entregues ao proprietário será correspondente ao valor do imóvel antes da execução das obras” (art. 46, § 2º), mas não se deve limitar esse valor ao valor do imóvel original. Ao contrário, ao permitir que os proprietários também se beneficiem de parte da valorização trazida pelo empreendimento, eles podem se sentir incentivados a entregar sua propriedade por vontade própria ao empreendedor, dispensando o uso da desapropriação. A segunda é que o Estatuto restringiu o consórcio imobiliário a imóveis submetidos ao regime de parcelamento ou edificação compulsórios (art. 46, caput), caracterizados pela Constituição de 1988 (art. 182, § 4º, I) como não edificados, subutilizados ou não utilizados, em que subutilizado foi definido no Estatuto da Cidade como o imóvel “cujo aproveitamento seja inferior ao mínimo definido no plano diretor ou em legislação dele decorrente” (art. 5º). Trata-se de um universo muito restrito de imóveis, que são tratados individualmente, quando o reparcelamento se faz em um conjunto de imóveis contíguos que podem, inclusive, estar edificados e em pleno uso. Para ampliar, portanto, a sua utilização é preciso alargar o conceito de solo urbano subutilizado, podendo-se adotar a definição proposta por Pinto (2013) “O solo urbano é subutilizado quando não cumpre sua finalidade, que é servir de suporte para edificações e atividades compatíveis com as densidades para as quais as infraestruturas urbanas foram projetadas”.

Há ainda duas outras limitações importantes para a aplicação do instituto do reparcelamento, ou land readjustment, no Brasil. Conforme verifica Pinto, também para os casos de desapropriação, o poder público não pode pagar pelo imóvel valor superior ao de mercado, o que, se fosse possível, tornaria este instrumento mais fácil e mais rápido, pois muitos proprietários poderiam aderir voluntariamente ao reparcelamento. Essa restrição, no entanto, pode ser superada na hipótese de execução do reparcelamento por uma empresa concessionária de serviço e obra ou apenas de obra pública, pois, sendo ela uma empresa privada, pode exercer o princípio da livre negociação entre as partes, dispondo de uma liberdade ampla na negociação com os proprietários de imóveis, inexistente no caso da administração direta ou indireta. A outra limitação é que a Constituição (art. 182, § 3º) exige que a desapropriação seja indenizada previamente e em dinheiro, exceto nos casos de reforma agrária e de reforma urbana, nos quais a indenização ocorre em títulos da dívida pública e não admite, portanto, a troca do imóvel desapropriado por outro, nem sua entrega após a imissão na posse pelo poder público. Assim sendo, a substituição de um imóvel por outro ou por alguma forma de participação no empreendimento só pode ser obtida com a concordância do proprietário (2013).

O projeto Porto Maravilha no Rio de Janeiro é um exemplo de aplicação da nossa regulamentação. Trata-se da requalificação de 5 km² na área portuária, no centro da cidade, em um bairro de uso misto, com prédios residenciais e comerciais, escolas, hospitais, hotéis, museus, órgãos públicos e outros. A área é circundada por 28 km de um veículo leve sobre trilhos – VLT integrado a outros meios de transporte como o aeroporto Santos Dumont, as barcas, trens urbanos, metrô, ônibus e BRT. Contempla ainda um teleférico sobre o morro da Providência, 17 km de ciclovia e algumas novas calçadas para pedestres. A Companhia de Desenvolvimento Urbano da Região do Porto do Rio de Janeiro – CDURP, empresa pública municipal criada para este fim (Lei Complementar Estadual nº 102, de 2009), conduziu o processo de venda de certificados de potencial adicional de construção, que trouxeram os recursos financeiros da iniciativa privada para a execução das obras de requalificação urbana e as infraestruturas complementares como as obras de drenagem, água, esgoto, transmissão elétrica e gás.

5. CONCLUSÃO

Os custos para a implantação do metrô são muito elevados e, em

geral, representam um grande peso para os municípios brasileiros,

mesmo com o apoio financeiro do governo federal a alguns empreendimentos.

Por outro lado, sua implantação gera riqueza, que se

mostra pela valorização dos imóveis nas proximidades das estações

de embarque e desembarque, especialmente quando associada ao

desenvolvimento das áreas urbanas orientado ao transporte – TOD,

com a implantação de bairros de uso misto favoráveis e convidativos

aos pedestres. A captura de parte dessa valorização, seja por meio

de taxações ou pelo negócio imobiliário com os próprios terrenos,

pode representar uma importante fonte alternativa de financiamento,

além das formas tradicionais, para cobrir ou recuperar os custos da

operação e manutenção do sistema e das infraestruturas necessá-

rias, não apenas do metrô, mas também das áreas urbanas adjacentes.

Em outras palavras, o metrô pode financiar a si próprio e ainda

propiciar um planejamento urbano em dimensões regionais, de

forma que os pontos principais de atração e geração de viagens

fiquem próximos ao acesso ao transporte coletivo, diminuindo o

tempo dos deslocamentos por meio do transporte público, reduzindo

a dependência do automóvel e aumentando o número de passageiros

do transporte coletivo em função da densidade e posição dos

polos de atração e geração de viagens próximos ao acesso ao

metrô, aumentando as receitas tarifárias. A experiência japonesa,

particularmente em Tóquio, país que enfrentou grandes problemas

urbanos em décadas recentes e hoje tem um dos melhores transportes

públicos do mundo, demonstra que é possível criar sistemas

metroviários economicamente sustentáveis.

(artigo publicado na Revista de Transportes Públicos da ANTP, nº 146. Versão em PDF para download aqui)

AUTORES

Geraldo Freire Garcia - Mestrando em Planejamento Urbano. Bacharel em Engenharia Civil pela Universidade de Brasília – UnB. Servidor público federal na carreira de especialista em Políticas Públicas e Gestão Governamental trabalhando atualmente na Secretaria Nacional de Transporte e da Mobilidade Urbana do Ministério das Cidades.

Carlos Henrique Rocha - PhD em Economia pela Universidade de Liverpool. Professor de Economia dos Transportes no Programa de Pós-Graduação em Transportes. Departamento de Engenharia Civil - Universidade de Brasília – UnB. Pesquisador na área de economia e financiamento dos transportes.

Jéssica Mendes Jorge - Graduanda em Engenharia de Produção pela Universidade de Brasília.

REFERÊNCIAS BIBLIOGRÁFICAS

BRASIL. Constituição da República Federativa do Brasil, 1988.

BRASIL. Lei nº 10.257, de 10 de julho de 2001.

CALTHORPE, P. The next American metropolis: ecology, community, and the American

dream. Nova York: Princeton Architectural Press, 1993.

DU, H., & MULLEY, C. The short-term land value impacts of urban rail transit: Quantitative

evidence from Sunderland, UK. Land Use Policy, 24(1), 2007, p. 223–233.

http://doi.org/10.1016/j.landusepol.2005.12.003

KRAFTA, R. Notas de aula de morfologia urbana. 1ª edição. Porto Alegre: UFRGS, 2014.

KUWABARA, M. Summary of urban transportation development in Japan. Comprehensive Urban Transportation Planning and Project. Tóquio: Japan International Cooperation Agency, 2013.

MATHUR, S. Self-financing urbanization: Insights from the use of town planning schemes in Ahmadabad, India. Cities, 31, 2013, p. 308–316. http://doi.org/10.1016/j. cities.2012.09.004.

MATHUR, S., & SMITH, A. Land value capture to fund public transportation infrastructure: Examination of joint development projects’ revenue yield and stability. Transport Policy, 30, 2013, p. 327–335. http://doi.org/10.1016/j.tranpol.2013.09.016.

MEDDA, F. Land value capture finance for transport accessibility: a review. Journal of Transport Geography, 25, 2012, p. 154–161. http://doi.org/10.1016/j. jtrangeo.2012.07.013.

MINISTÉRIO DO MEIO AMBIENTE. Inventário nacional de emissões atmosféricas por veículos automotores rodoviários. Brasília, 2014. Retirado de: http://www.mma. gov.br/images/arquivo/80060/Inventario_de_Emissoes_por_Veiculos_Rodoviarios_2013.pdf.

MONTANDON, D. T., & SOUZA, F. F. de. Land readjustment e operações urbanas consorciadas. 1a edição. São Paulo: Romano Guerra Editora, 2007.

MULLEY, C., & TSAI, C.-H. (Patrick). When and how much does new transport infrastructure add to property values? Evidence from the bus rapid transit system in Sydney, Australia. Transport Policy, 51, 2016, p. 15–23. http://doi.org/10.1016/j. tranpol.2016.01.011.

PINTO, V. C. O reparcelamento do solo urbano: um modelo consorciado de renovação urbana. Brasília, 2013. http://doi.org/TD 130.

SUZUKI, H., MURAKAMI, J., HONG, Y.-H., & TAMAYOSE, B. Financing Transit-oriented development with land values: adapting land value capture in developing countries. World Bank Group, 2014. http://doi.org/10.1007/s13398-014-0173-7.2.

TOKYO METRO. (n.d.). Retirado de: http://www.tokyometro.jp/en/corporate/enterprise/

affiliated_businesses/index.html.