Shortlines no contexto das reformas ferroviárias americanas (*)

19/06/2018 09:00 - Frederico Bussinger

“Insanidade é continuar fazendo sempre a mesma coisa e esperar resultados diferentes” (Albert Einstein)

“O segredo do sucesso não é prever o futuro. É prover, no presente, certas condições para prosperar no futuro que não pode ser previsto” (Michael Hammer)

“Para todo problema complexo existe sempre uma solução simples, elegante, plausível e completamente errada” (H.L.Mencken)

Finalmente a progressiva degradação do sistema ferroviário americano, agudizada após a II Guerra Mundial, emergiu, sem retoques, durante os anos 1970: falência de uma dezena de empresas ferroviárias privadas, índices elevados (e crescentes) de acidentes, descontinuidade operacional de alguns trechos, perda de 1/3 do mercado. “Quase chegou a um colapso total”, segundo avaliação da “American Short Line and Regional Railroad Association” – ASLRRA.

Do outro lado do Atlântico, ainda que com especificidades, timing e em graus distintos, diversos sistemas ferroviários europeus também enfrentavam dificuldades.

O Governo Federal americano reagiu: fez pesado esforço financeiro e institucional na tentativa de recuperar ativos e sistemas. Nesse processo, p.ex, foi criada a AMTRAK (1971) para operação específica do transporte de passageiros; gestora de uma fusão de 20 operadoras ferroviárias privadas, recém estatizadas. Três anos mais tarde, constatada a insuficiência do primeiro conjunto de medidas, e mantido o cenário deficitário, foi a vez do transporte ferroviário de cargas: meia dúzia de empresas privadas (algumas das quais resultantes de prévias fusões), foram também estatizadas e fundidas, dando lugar à CONRAIL (operacional em 1976).

No Brasil não foi diferente... apenas uma década mais cedo: como em 1956 os déficits das empresas ferrovias brasileiras representavam 14% das receitas tributárias da União, o Governo Federal resolveu criar a Rede Ferroviária Federal S/A – RFFSA, estatizando e fundindo 22 ferrovias. O objetivo enunciado era “sanear o Sistema Ferroviário Nacional: reduzir os déficits, padronizar os procedimentos, modernizar a operação, reduzir despesas e aumentar a produção”. Na década de 1960/70 foi a vez das ferrovias paulistas seguirem o mesmo caminho: 5 operadoras, estatizadas em anos recentes, foram fundidas sob a FEPASA em 1971.

Aliás, por curiosidade, já houvera processo congênere no final do Século XIX: como parte de um plano econômico o governo, agora republicano, decretou moratória no pagamento das garantias por ele dadas (1897), “o que economizou para a União um terço do seu orçamento”. Posteriormente, em 1906, “por 16,5 milhões de Libras Esterlinas, a União ficou livre do pagamento dos juros, comprando as ferrovias credoras”.

Quase 30 anos depois de criação da RFFSA, agora focando o transporte de passageiros, um segundo passo foi dado: por meio de cisão parcial, do seu seio nasce a Companhia Brasileira de Trens Urbanos – CBTU (1984), com a missão de “modernizar, expandir e implantar sistemas de transporte de passageiros sobre trilhos ... visando ampliar a mobilidade urbana e contribuir para o desenvolvimento dos setores produtivos da sociedade e para a melhoria da qualidade de vida nos centros urbanos”.

Apesar de todo esforço e das radicais iniciativas americanas, ao final da década de 1970 “a situação financeira das companhias ferroviárias era tão ruim que era difícil manter os trens de carga e passageiros movimentando-se efetivamente em grande parte da malha deteriorada”, segundo síntese do processo feito pela “Association of American Railroads” – AAR.

A inflexão:

É nesse contexto que uma nova estratégia é buscada e concebida: após longos e acalorados debates congressuais o Presidente Jimmy Carter sancionou, no último ano de seu mandato (14/OUT/1980), o “Staggers Rail Act” com o objetivo declarado, segundo introdução da didática síntese do Congresso americano sobre o processo, de: “1) contribuir na reabilitação do sistema ferroviário nacional para atender às demandas do comércio interestadual e de defesa nacional; 2) reformar a política regulatória federal de modo a dispor-se de um sistema ferroviário seguro e eficiente; (3) contribuir para a viabilidade e permanência do sistema ferroviário no setor privado da economia; 4) estabelecer processo regulatório que equilibrasse as necessidades dos embarcadores, transportadores e do público; e 5) contribuir para a reabilitação e financiamento do sistema ferroviário”.

Essa agenda encontrou terreno fértil nas chamadas “Reaganomics”, marca dos 2 mandatos do Presidente Ronald Reagan (1981/89). Na verdade, tendo como parceira de primeira hora Margaret Thatcher (1979/90) na Inglaterra, tal estratégia foi disseminada mundo afora; adotada por diversos governos, em diversos setores de infraestrutura e serviços públicos: marcou uma época!

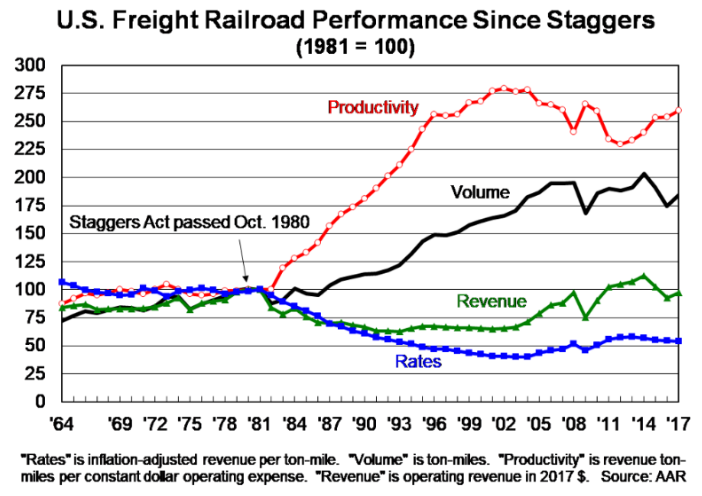

Os resultados das 3 primeiras décadas de vigência do “Staggers Rail Act” são analisados pela “Federal Railway Authority” – FRA. Dela vale destacar: 1) investimentos de mais de US$ 600 bilhões; 2) retorno sobre investimentos saltando de 2% para 8% a.a; 3) redução de acidentes em 65%; 4) redução de tarifas/preços em média 0,5% a.a (contra aumento de 3% a.a. nos 5 anos do final da década de 1970): no total, cerca de 45% (em valores constantes)!

A AAR sistematiza os principais indicadores das ferrovias de cargas numa série histórica de mais de meio século (1964-2017):

Unanimidade certamente ele não é. Entretanto, mesmo os críticos do modelo tratam o novo marco regulatório como um divisor de águas no setor ferroviário de cargas americano: quase como AC/DC!

Robert Gallamore, p.ex, reconhecido especialista do setor e envolvido nessa inflexão desde o início, vai além e aponta para uma cadeia causal bem mais ampla: “Não é mera coincidência que a expansão econômica, com período mais longo da nação (USA), tenha começado após ... o setor (ferroviário) ter perpetrado essa mágica”. E explica: “As ferrovias revitalizadas forneceram a base para o rápido crescimento do transporte intermodal de contêineres..., economizando bilhões de dólares para os transportadores e os consumidores, e facilitaram o crescimento notável do comércio americano em vários setores”. E ainda: “... elas forneceram a rede e os recursos que permitiram um renascimento e desenvolvimento da indústria energética americana ... deslocando assim o petróleo estrangeiro e ajudando a diminuir seus preços”.

Nos USA o transporte ferroviário de passageiros, intermunicipal e interestadual (incluindo 3 linhas para o Canadá) continua sendo operado pela AMTRAK, empresa com maioria de ações do Governo Federal. Já o transporte ferroviário de cargas passou por nova reestruturação na segunda metade da década de 1990: a CONRAIL, criada duas décadas antes (1974/76), foi re-privatizada em 1997. Sob acordo aprovado pela “Surface Transportation Board” - STB, Norfolk Southern (58%; cerca de 9.600 km) e CSX (42%; 5.800 km) a adquiriram conjuntamente e dividiram seus ativos.

No Brasil reversão congênere ocorreu uma primeira vez no início do Século XX: como resultado do processo de estatização, conduzido pelo Presidente Campos Sales na virada do século, a União passou a ter 14 “caminhos de ferro” sob sua administração (8.079 km de linhas) no final de 1907. Todavia, já no ano seguinte iniciava-se processo de arrendamento delas; uma re-privatização.

Um segundo processo teve lugar nos anos 1990; já sob a “Constituição Cidadã” (1988): os sistemas metropolitanos de passageiros de São Paulo (CBTU e FEPASA) foram ambos cindidos para, posteriormente, serem objeto de fusão sob a CPTM; empresa estadual criada em 1992. Já no Rio de Janeiro a FLUMITRENS (1994) assumiu a gestão das diversas linhas para, 4 anos depois, ser desestatizada em 1998 (hoje SUPERVIA).

Em paralelo, também em 1992, a Rede Ferroviária Federal S.A. – RFFSA foi incluída no Programa Nacional de Desestatização – PND com objetivo de: “1) desonerar o Estado; 2) melhorar a alocação de recursos; 3) aumentar a eficiência operacional; 4) fomentar o desenvolvimento do mercado de transportes; e 5) melhorar a qualidade dos serviços”. Lembra algo? Alguma semelhança?

A falta de um marco regulatório adequado, para dar curso ao processo, foi parcialmente solucionado em 1995 com a aprovação da “Lei de Concessões”. Isso impulsionou o programa: entre 1996-97 foram leiloadas e concedidas 6 malhas oriundas da RFFSA; e, em 1998, a FEPASA. Todas elas atualmente focadas no transporte de cargas.

O balanço dessas 2 décadas de concessões, feito pela ANTF, ao contrário do bordão acrítico que se cristalizou, é alentador. Extremamente positivo. P.ex: 1) entre 1996-2016 foram investidos R$ 52 bilhões na malha concedida (afora os projetos “green-field”); 2) aumento de 142% na movimentação (TKU) – 3 vezes mais que o índice de crescimento do PIB brasileiro no período; 3) redução de 85% no número relativo de acidentes (trens-km).

A ressalva, habitualmente feita em tom de crítica desabonadora, é que tal renovação/modernização teve lugar “apenas” sobre 11.000 dos cerca de 35.000 km de vias que chegaram a existir em 1948. Ou seja, pouco menos de 1/3.

Como fato/informação; procede! Mas difícil caracterizá-lo como mais uma “jabuticaba”; algo frequentemente ouvido há tempos, e sobejamente repetido nas matérias e artigos que cobriram e analisaram o recente “caminhonaço”, de maio passado!

Desabrochar das Shortlines:

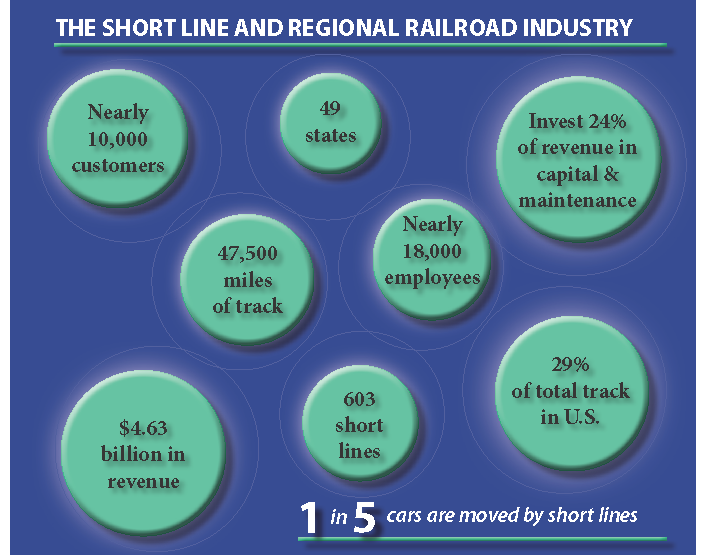

Os números são diferentes; mas qualitativamente algo similar ocorreu nos USA: as ferrovias “Classe-I” se concentraram sobre cerca de metade da malha pré-existente. O ativo “abandonado” foi redestinado, permitindo que as “Shortlines” – SL, existentes desde o Século XIX, tivessem um boom e desabrochassem: 603 operadores privados surgiram e se consolidaram: 24 “Classe-II” e 579 “Classe-III”.

Segundo dados da ASLRRA, as SL partiram de aproximadamente 12.800 km (1980) para operam hoje cerca de 76.000 km (29%) das rotas de cargas no País. Estão presentes em 49 dos 50 estados: em 5 deles operam 100% da rede estadual; em 15 mais de 50% e em 36 mais de 25%.

As “Classe-II” têm uma extensão média de 1.122 km (mediana: 603 km) e movimentam, agregadamente, 2,57 Mt/ano. Já as “Classe-III”, respectivamente, 173 km e 75 km; movimento de 6,52 Mt/ano.

As SL atendem a cerca de 10.000 clientes; empregam 17.800 trabalhadores; agregam anualmente US$ 4,64 bilhões à economia americana; pagam US$ 83 milhões anuais em tributos; e reinvestem um mínimo de 24% de suas receitas anuais em reabilitação e manutenção.

Das cargas, 9% são movimentadas exclusivamente em SL (1 ou mais); 33% é originado numa SL e alcança sua destinação final por outros meios de transporte; 48% nelas terminam; e 10% são “pontes” entre duas ou mais ferrovias “Classe-I”.

Enfim; ora cisões, ora consolidações, ora segmentações. Ora estatização, ora privatização (desestatização). Em alguns casos mais de um ciclo ao longo dessas histórias; aparentemente orientados mais por objetivos/resultados que por princípios/ideologias.

Há diferenças, sim. Mas as semelhanças das sístoles e diástoles (metáfora de Golbery, o estrategista do recente período militar brasileiro) dos processos americano e brasileiro são muitas. Inclusive com forte aderência temporal.

Intriga, por conseguinte, o porquê a experiência das SL não foi também aqui seguida. Ao que consta, sequer tentada!

Quais os “fatores críticos de sucesso” das SL americanas? Quais as dificuldades/gargalos para que elas existam no Brasil? Quais as semelhanças e diferenças, estruturais e conjunturais, entre os dois países ao longo desses quase 2 séculos de histórias?

Algumas hipóteses serão analisadas em próximos artigos como contribuição ao debate nascente entre nós.

(*) Primeiro de uma série de artigos, a partir de informações colhidas em visitas técnicas a SL americanas e reuniões com órgãos e entidades do setor, na 1ª semana de JUN/2018. Para aprofundamentos dos que se interessam, o artigo incluiu links para páginas acessáveis na internet.

Frederico Bussinger é engenheiro e economista. Foi Secretário de Transportes de SP, Secretário Executivo do MT, Presidente da CPTM e CONFEA, Diretor do Metrô/SP e membro da Comissão Diretora do Programa Nacional de Desestatização.